Gemeinsam den Überblick behalten: Im persönlichen Gespräch mit dem Finanzcoach werden regelmäßig Ausgaben, Rücklagen und Ziele überprüft. (Quelle: DVAG)

Bye, bye Konto-Chaos

Das ist der Weg zur finanziellen Freiheit

Du planst Urlaube bis ins Detail. Auch bei Dates und im Job überlässt du nichts dem Zufall. Aber dein Konto läuft eher achtlos nebenher? Höchste Zeit für eine einfache Strategie, mit der deine Finanzen endlich Struktur bekommen.

Viele regeln ihre Finanzen nach Bauchgefühl: Keine Sparziele, kein klares Budget, stattdessen soll ein einziges Girokonto alles abfangen. Gehalt rein, Fixkosten raus, dazu hier mal ein Restaurantbesuch, da eine teure Shoppingtour. Wenn am Monatsende doch noch Geld da ist, wird erleichtert aufgeatmet: Läuft. Wirklich?

Eine nachhaltige Finanzstrategie sieht anders aus. Sie hat Struktur und funktioniert trotzdem ohne viel Aufwand. Gerade in turbulenten Zeiten auf den Finanzmärkten und bei einer Veränderung der Zinsentwicklung ist es wichtig, einen Plan zu haben und sich gut zu informieren. Eine professionelle Finanzberatung kann helfen, klare Ziele zu setzen und mit einem budgetorientierten Ansatz sein Geld planvoll zu organisieren.

In einer umfassenden Beratung wird zunächst dein Finanztyp analysiert. Welche Wünsche und Ziele stehen im Fokus? Wie viel investierst du für deine Wünsche und Ziele? Möchtest du dein Sparverhalten anpassen? Mit Fragen wie diesen verschafft sich der Vermögensberater einen Überblick und erstellt ein genaues Profil. Dabei geht es auch um die richtige Absicherung, denn ein plötzlicher Unfall oder eine Krankheit können schnell zur finanziellen Belastung werden.

Im Wesentlichen geht es also um einen Überblick, die Optimierung des Budgets und eine planvolle Strategie.

Zunächst braucht es einen genauen Überblick der eigenen Finanzen. Wie hoch sind die regelmäßigen Ausgaben und wo sind Einsparpotenziale versteckt? Fixkosten werden oft unterschätzt und langfristige Sparziele rutschen dadurch schnell in den Hintergrund.

Ob digital oder ganz klassisch: Um ein Gefühl dafür zu bekommen, wie viel man eigentlich für den Lebensunterhalt benötigt, eignet sich nach wie vor das gute alte Haushaltsbuch. Die Ausgaben werden übersichtlich in vier Kategorien eingeteilt: Wohnen, Konsum, Sparen und wichtige Absicherungen. So wird direkt sichtbar, wie viel Geld nach diesen notwendigen Ausgaben übrig bleibt.

Ein Finanzcoach kann helfen und überprüfen, ob alle wichtigen Versorgungen vorhanden sind. Schließlich sollen die finanziellen Wünsche und Ziele auch im Ernstfall – etwa bei einer Berufsunfähigkeit oder einem Unfall – nicht in Gefahr geraten.

Zwei Gläser, ein Prinzip: Sparen mit Plan statt Pi mal Daumen. (Quelle: DVAG)

Schritt 2: Struktur durch ein cleveres Kontenmodell

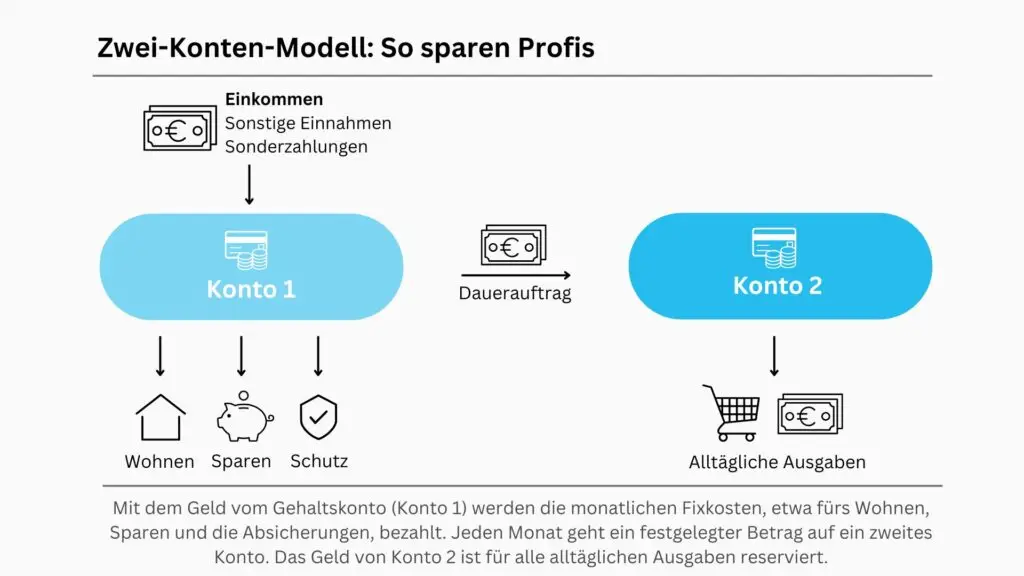

Alles über ein einziges Konto laufen zu lassen, wirkt erstmal praktisch. Doch wenn Gehalt, Miete, Netflix, Einkäufe und spontane Ausgaben vom selben Konto abgehen, verlierst du schnell den Überblick. Durch die Aufteilung des Geldes auf zwei verschiedene Konten wird das Einkommen automatisch strukturiert und gezielt verwendet.

Das Zwei-Konten-Modell trennt Fixkosten und Alltag. Auf dein zentrales Girokonto geht das Gehalt ein. Davon werden Miete, Versicherungen oder Rücklagen bezahlt.

Parallel richtest du ein zweites Konto ein, auf das per Dauerauftrag dein monatliches Budget für den Alltag fließt. Von dort bezahlst du Lebensmittel, Freizeit oder Shopping. Das Prinzip: Klare Trennung. So siehst du auf einen Blick, was du wirklich ausgeben kannst und schützt deine Rücklagen vor spontanen Impulsen.

Dieses Modell macht transparent, wie viel Geld für variable Kosten wie Konsum, Hobbys oder Freizeitaktivitäten verfügbar ist. Ein Finanzcoach kann dir zusätzlich noch Vorschläge für Optimierungen machen, denn er kennt viele Möglichkeiten, um beispielsweise Kredit-, Konto- oder Depotkosten zu reduzieren.

Als Orientierung kannst du dafür die DVAG-Formel zum finanziellen Glück nutzen. 30 Prozent des Gehalts werden fürs Wohnen verwendet, 30 Prozent zum Sparen, 30 Prozent für den Konsum. Die restlichen zehn Prozent werden gerne mal in der Haushaltsrechnung vergessen, obwohl sie sehr wichtig sind. Denn zehn Prozent des Budgets sollten zur Absicherung genutzt werden, sprich für Versicherungen zum Schutz von Gesundheit und falls vorhanden, Eigentum.

Schritt 3: Sparen mit System – So wächst dein Vermögen automatisch

Ein bisschen was zur Seite legen, reicht auf Dauer nicht. Um langfristig finanziell sicher dazustehen, benötigst du neben einer klaren Kontenstruktur auch einen klaren Sparplan. Wenn du dabei Unterstützung brauchst, kann dir ein Finanzcoach weiterhelfen. Das Ziel: Deine Finanzen sollen so nebenbei laufen wie deine Lieblings-Playlist, automatisch, ohne ständiges Nachjustieren. Das spart nicht nur Zeit, sondern verhindert auch Fehlgriffe im Alltag. Diese drei Maßnahmen bringen Struktur in dein Sparverhalten:

Zwei-Konten-Modell einrichten

So bleiben Rücklagen unangetastet. Wichtig: Plane einen Sicherheitspuffer ein – damit unvorhergesehene Ausgaben nicht dein Monatsbudget sprengen.

Automatische Überweisungen einrichten

Feste Beträge gehen direkt nach Gehaltseingang auf die richtigen Konten.

Langfristig investieren

Mit regelmäßigen Sparplänen baust du Vermögen auf – ein Finanzcoach kann passende Strategien mit dir entwickeln.

Früh beraten, klug entscheiden: Wer sich schon in jungen Jahren mit Finanzen beschäftigt, schafft die Basis für spätere Freiheit und Sicherheit. (Quelle: DVAG)

Nachhaltiger finanzieller Erfolg kommt nicht über Nacht. Er entsteht durch viele kleine Entscheidungen jeden Tag. Deshalb ist ein klarer Blick auf deine Ausgaben ein wichtiger Schritt zur finanziellen Freiheit.

Ein regelmäßiger Budget-Check hilft, am besten einmal im Monat oder vierteljährlich. Dabei gehst du deine Kontobewegungen durch und identifizierst unnötige Ausgaben, wie überflüssige Abos oder spontane Käufe. So verhinderst du, dass dein Geld unbemerkt verschwindet. Auch Einnahmen und Sparraten gehören zu diesen Finanz-Checks dazu. Wer beides berücksichtigt, kann klug und vorausschauend planen.

Auch Versicherungen wie Haftpflicht oder Berufsunfähigkeitsversicherung oder Sparvorgänge wie die Riester-Rente sollten sollten einmal im Jahr kontrolliert werden. Schließlich können sich neue Lebensumstände wie Jobwechsel, Heirat oder Immobilienkauf auf das Budget auswirken.

Bilder: gettyimages.de, DVAG Die Inhalte auf dieser Seite wurden von der Ströer Content Group Sales GmbH in Zusammenarbeit mit Deutsche Vermögensberatung Aktiengesellschaft, Wilhelm-Leuschner-Straße 24, 60329 Frankfurt erstellt.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.