ANZEIGE

Berufsunfähig werden? Klingt nach etwas, das andere betrifft. Oder Menschen kurz vor der Rente. Tatsächlich kann es jede*n treffen. Und oft steckt nicht einmal ein schwerer Unfall dahinter.

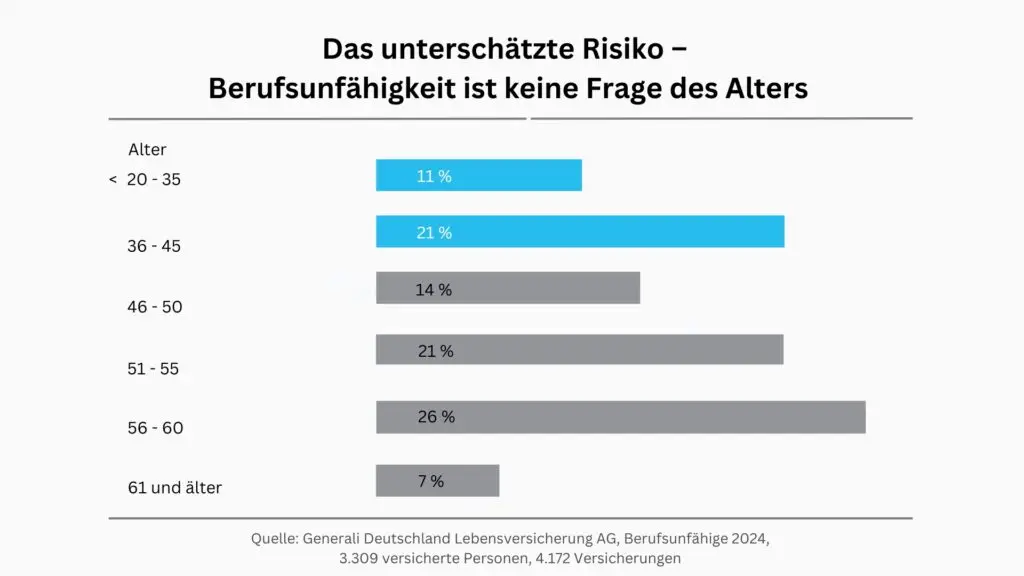

Laut Statistik wird etwa jede vierte berufstätige Person vor dem Rentenalter berufsunfähig.* Trotzdem beschäftigen sich viele erst mit dem Thema, wenn es bereits akut wird.

Wenn du deinen aktuellen Job aus gesundheitlichen Gründen für mindestens sechs Monate zur Hälfte oder ganz nicht mehr machen kannst, giltst du als berufsunfähig. Egal, ob durch einen Unfall, eine Depression oder eine andere Krankheit. Wichtig dabei: Es geht nur um deinen letzten Beruf** – nicht um irgendeinen Job, den du vielleicht theoretisch noch ausüben könntest.

Dabei steht für die meisten deutlich mehr auf dem Spiel, als ihnen bewusst ist. Wer durchschnittlich verdient, kommt im Laufe seines Arbeitslebens oft auf ein Einkommen von mehr als 1,5 Millionen Euro. Genau dieses Einkommen kann wegfallen, wenn der eigene Beruf plötzlich nicht mehr ausgeübt werden kann.

Drei Begriffe, drei Bedeutungen, aber oft wird alles durcheinandergeworfen. Hier der Überblick:

Psychische Krankheiten wie Burnout, Angststörungen oder Depressionen treten besonders häufig bei 20- bis 40-Jährigen auf. Auch Krebs oder Rückenleiden kommen früher, als viele denken. Wer dann berufsunfähig wird und keine BU hat, steht oft ohne finanzielle Absicherung da.

Gerade junge Menschen profitieren am meisten von einem frühen Abschluss. Wer noch gesund ist und keine Vorerkrankungen hat, zahlt deutlich geringere Beiträge. Diese bleiben, wenn der Vertrag einmal steht, dauerhaft auf diesem niedrigen Niveau. Das heißt: Auch wenn du in ein paar Jahren gesundheitlich eingeschränkt bist, zahlst du weiterhin denselben Beitrag wie zum Zeitpunkt des Vertragsabschlusses.

Wer dagegen erst mit Mitte 30 oder später einsteigt, muss nicht nur mit deutlich höheren Beiträgen rechnen. Es kann auch sein, dass der Antrag abgelehnt oder der Versicherungsschutz eingeschränkt wird, etwa durch Leistungsausschlüsse. Deshalb gilt: Je früher du dich absicherst, desto besser sind deine Chancen auf umfassenden Schutz zu fairen Konditionen.

Der monatliche Beitrag für eine Berufsunfähigkeitsversicherung hängt stark von deiner individuellen Situation ab. Einfluss haben insbesondere dein Alter, dein Gesundheitszustand, dein Beruf und die gewünschte Höhe der BU-Rente. Grundsätzlich gilt: Je jünger und gesünder du bist, desto günstiger wird es. Wer früh einsteigt, sichert sich in der Regel bessere Konditionen und das dauerhaft.

Wer sich gegen Berufsunfähigkeit absichern möchte, sollte einige zentrale Punkte beachten, denn eine BU ist kein Standardprodukt, sondern ein individueller Schutzschild. Grundsätzlich gilt: Je früher du dich absicherst, desto günstiger sind die Beiträge. Und was viele vergessen: Der Gesundheitszustand zum Zeitpunkt des Abschlusses entscheidet darüber, was später mitversichert ist. Spätere Krankheiten sind dann automatisch abgedeckt.

Die Laufzeit sollte idealerweise bis zum gesetzlichen Rentenalter von 67 Jahren reichen. Alles darunter schafft Lücken im Ernstfall. Wichtig ist auch, dass die Berufsunfähigkeitsrente realistisch kalkuliert ist: Sie sollte deine laufenden Fixkosten zuverlässig abdecken können.

Weil Lebensentwürfe unterschiedlich sind, lohnt sich eine individuelle Beratung. Spezialisierte Berater*innen, wie die Finanzcoaches der DVAG, helfen nicht nur bei der Auswahl, sondern auch bei der Beantragung. Sie prüfen Bedingungen, vergleichen Anbieter und helfen beim Ausfüllen der Vertragsformulare.

Du versicherst dein Handy, dein Bike und deinen Urlaub. Aber deine Arbeitskraft nicht? Vielleicht Zeit, das zu ändern.

* Deutsche Aktuarvereinigung, Pressemitteilung, 28. Juli 2021

** (Diese Beschreibung entspricht der Regelung in modernen BU-Verträgen, wie sie beispielsweise bei der Generali Anwendung findet. Die genaue Definition kann je nach Versicherer und Tarif abweichen.

Präsentiert von

Bilder: Getty Images, DVAG, KI-generiert

Die Inhalte auf dieser Seite wurden von der Ströer Content Group Sales GmbH in Zusammenarbeit mit Deutsche Vermögensberatung Aktiengesellschaft, Wilhelm-Leuschner-Straße 24, 60329 Frankfurt erstellt.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen